Александр Арутюнян, Главный экономист ИК РУСС-ИНВЕСТ:

Обращаясь с утра к нефтяному рынку, во-первых, выделим вышедший вчера ежемесячный обзор ОПЕК, который, по нашему мнению, принципиально не изменил общей картины: прогноз спроса на сырую нефть в 2024 году остался на прежнем уровне (104,4 млн. баррелей, +2,25 млн. по сравнению с предыдущим годом), а прогноз совокупного предложения постепенно увеличивается за счет роста добычи в странах, не входящих в ОПЕК. В целом, похоже, ОПЕК пытается представить дело таким образом, что спрос сильно превышает предложение (оценка совокупного мирового спроса у ОПЕК пока выше оценок других организаций – например, у министерства энергетики США в лице EIA эта цифра даже на конец 2024 года составляет 102,79 млн. баррелей).

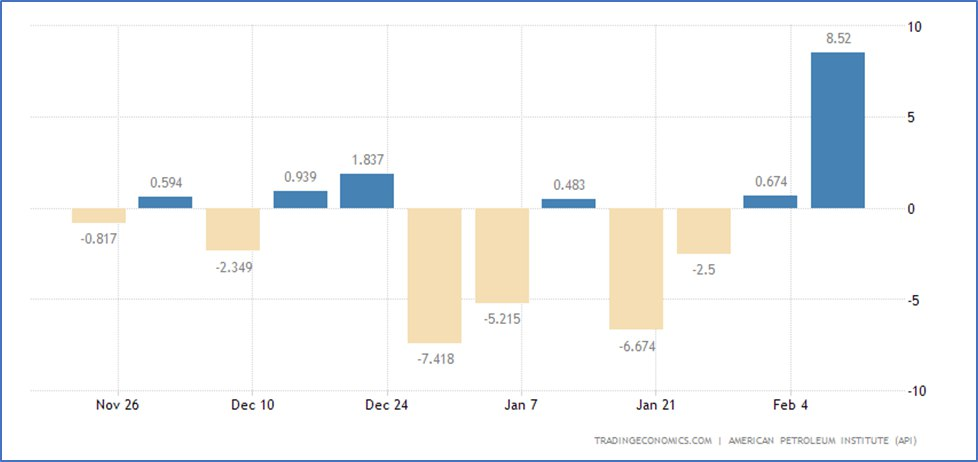

Во-вторых, отметим, что по данным Американского нефтяного института (API), коммерческие запасы нефти в США выросли на 8,52 млн. баррелей (см. нижеприведенную диаграмму). Несмотря на столь резкий рост запасов, Brent в ходе азиатской сессии пока остается на уровне 82,68 долл. за баррель (-0,1%). Причем на рынке сохраняется бэквордация. В вышеупомянутом обзоре ОПЕК справедливо отмечается, что наблюдаемый рост цен (см. нижеприведенный график) обусловлен увеличением премии за риск в связи с напряженной геополитической ситуацией, стабилизацией ситуации на фьючерсном рынке (чистая открытая позиция в лонгах увеличилась) и сокращением добычи в США вследствие холодной погоды в январе. С нашей точки зрения, фундаментально ничего не изменилась – идет противоборство ОПЕК+ с США. На одной чаше весов находится обострение геополитической напряженности, а на другой – рост добычи нефти в США.