Александр Арутюнян, Главный экономист ИК РУСС-ИНВЕСТ:

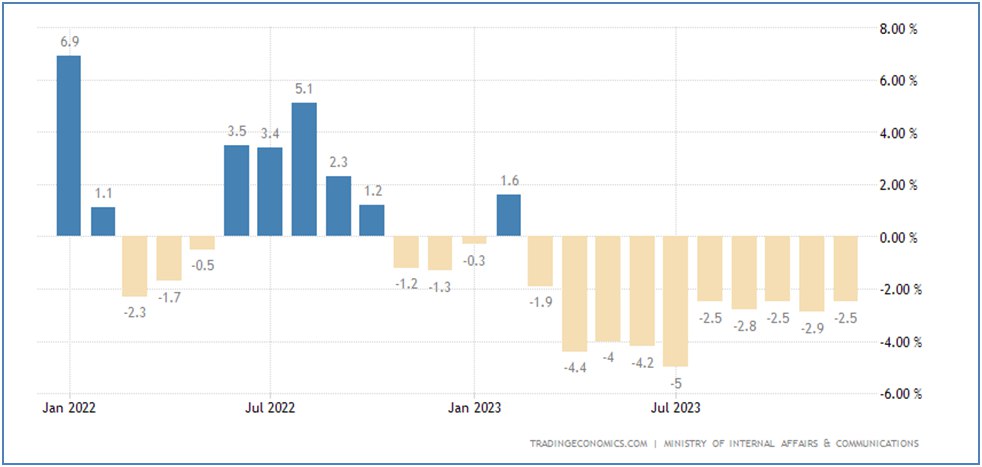

На какую информацию, вышедшую за рубежом в первой половине дня и способную повлиять на динамику рынков капитала, стоить обратить внимание? Во-первых, выделим снижение расходов домохозяйств в Японии в декабре прошедшего года в реальном выражении на 2,5% по сравнению с аналогичным периодом прошлого года. В принципе, учитывая стареющее население страны восходящего солнца и долю потребления в структуре ВВП, такое сокращение потребления представляет собой реальную проблему.

Во-вторых, обратим внимание на решение Резервного Банка Австралии оставить свою денежную ставку на уровне 4,35% годовых. В общем, очевидно, что, учитывая снижение инфляционного давления, центральные банки англо-саксонского мира следуют за лидером (ФРС США) и вряд ли продолжат повышать процентные ставки, если только не произойдет очередной всплеск инфляции. В США такое возможно не только, если вдруг цены на сырье пойдут вверх (поэтому так упорно придавливают нефтяные цены при любой попытке вынести их наверх), но и если домохозяйства начнут фиксировать и монетизировать прибыль по своему портфелю акций, что резко увеличит их возможность наращивать потребление. Не стоит также забывать, что, при таком наплыве иммигрантов, любое увеличение помощи им также ведет к определенным инфляционным последствиям.

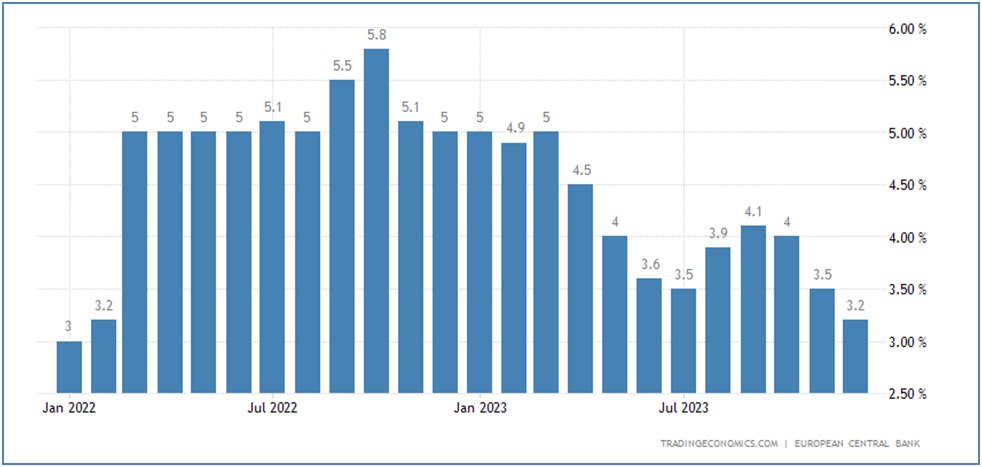

В-третьих, по данным Европейского Центрального Банка (ЕЦБ), продолжают снижаться инфляционные ожидания в еврозоне – в декабре на горизонте до одного года они составили 3,2% (это самое низкое значение с февраля 2022 года). При этом потребители предполагают, что в течение следующих 12 месяцев экономический рост окажется отрицательным (-1,3%). Руководству ЕЦБ есть над чем подумать: принимая во внимание последнюю экономическую статистику и ожидания потребителей, возникает желание вновь прибегнуть к стимулированию экономического роста, а, с другой стороны, не добив инфляцию и перейдя к стимулированию, есть риск получить очередной всплеск инфляции. Посему, думаем ЕЦБ продолжит пока держать паузу.