Александр Арутюнян, Главный экономист ИК РУСС-ИНВЕСТ:

Что, на наш взгляд, стоит отметить среди вышедшей макроэкономической статистики, способной оказать влияние на динамику рынка капиталов в отдельных регионах. Во-первых, выделим индексы деловой активности в Китае. Индекс NBS Manufacturing PMI в июле оказался ниже нейтрального уровня – 49,3 пункта (но несколько лучше ожиданий), а аналогичные совокупный и индекс деловой активности в сфере услуг оказались выше отметки в 50 пунктов, но при этом вышли хуже ожиданий и показали снижение по сравнению с предыдущим периодом (индекс NBS Composite PMI находится на самом низком уровне с января 2023 года). Так что ожидаем очередную волну спекуляций по поводу экономического роста в Китае и связанного с этим спроса на сырье.

Во-вторых, отметим крайне плохие данные по розничным продажам в Германии в июне – они сократились на 0,8% по сравнению с предыдущим месяцем (ожидали роста) и на 1,6% по сравнению с аналогичным периодом прошлого года, подтверждая техническую рецессию в Германии.

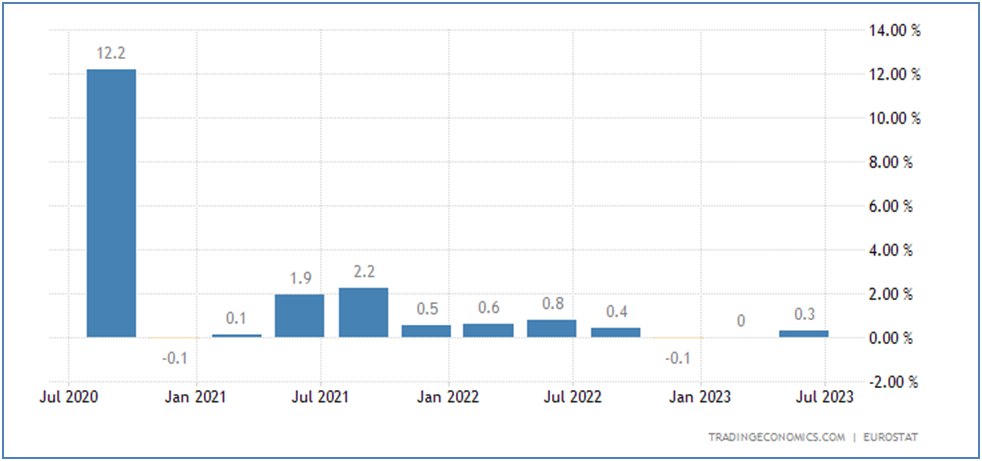

В-третьих, в еврозоне только что опубликовали данные о росте ВВП во II квартале текущего года: он вырос на 0,3% (см. нижеприведенный график) после двух предыдущих невнятных кварталов.

А вот с инфляцией в еврозоне дело обстоит паршиво. Как нам кажется, зря глава ЕЦБ К.Лагарде рассчитывает на сентябрьскую паузу в повышении процентных ставок (справедливости ради заметим, что она допустила и возможность их повышения, но всё-таки не стоит вселять надежду, если нет объективных оснований). Базовая инфляция в июле выросла на 5,5%, в то время как ожидали, что темп прироста снизится до 5,4%, и по-прежнему остается на максимуме за последние 25 лет (см. второй из нижеприведенных графиков). Причем бросается в глаза расхождение между общестатистическим показателем инфляции и розничной инфляцией (например, данное расхождение вышедших сегодня показателей в Нидерландах составило 4,6% и 8,1%). Так что, лично мы поставим на продолжение повышения процентных ставок в еврозоне при такой динамике инфляции.