Аналитики ИК РУСС-ИНВЕСТ:

Сегодня вечером комитет по открытому рынку ФРС США опубликует свое заявление (напомним, что ожидают повышения ставки по федеральным фондам на 25 б.п.) и состоится пресс-конференция Дж.Пауэлла. Тем не менее, это обстоятельство пока никак не влияет на динамику рынка акций в США, так как участники рынка ожидают, что после данного решение ФРС США завершит цикл повышения ставок (инвесторы в АТР, видимо, не так в этом уверены и предпочитают дождаться самого факта – часть рынков акций с утра растет, часть снижается). Индекс S&P 500 вчера вырос на 0,28%, а NASDAQ Composite – на 0,61%. Поддержку рынку также оказывают позитивные результаты ряда компаний (как высокотехнологического, так и традиционного секторов экономики) по итогам II квартала - такие компании, как Microsoft, Alphabet, Raytheon, General Electric, General Motors, Biogen, накануне показали прибыль в расчете на одну акцию (EPS) выше ожиданий.

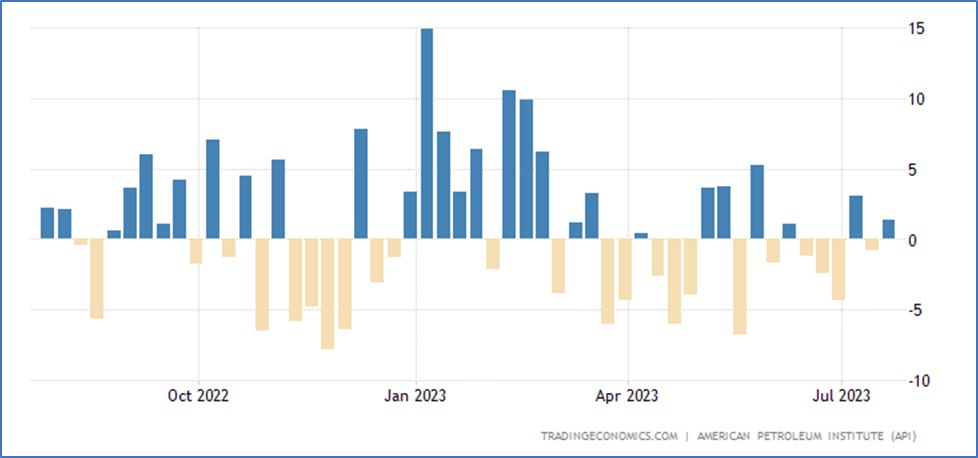

Brent продолжает закрепляться выше верхней границы годового торгового коридора, свидетельствуя о возможности разворота нисходящего тренда. Стоит отметить, что запасы сырой нефти по данным API выросли на 1,319 млн. баррелей в течение прошедшей недели (см. диаграмму) и привели к некоторому снижению цены (83,19 долл. за баррель, -0,54% с утра). Среди прочих товаров помимо пшеницы (вчера утром мы уже комментировали динамику ее цен) отметим рост цен на медь (с конца мая выросли более чем на 10% и вышли к верхней границе полугодового нисходящего канала).

Среди других экономических новостей выделим, публикацию июльского прогноза МВФ, который пересмотрел в сторону повышения свой прогноз по темпам прироста ВВП в мире по итогам 2023 года до 3% (причем резко изменил свой прогноз по России, предполагая, что ВВП страны вырастет на 1,5%, что на 0,8% выше апрельского прогноза), и инфляционной статистики в Австралии - инфляция во втором квартале снизилась до 6% (ожидали ее снижения до 6,2%), что подтверждает идущий дезинфляционный процесс в англо-саксонских странах.