Александр Арутюнян, Главный экономист ИК РУСС-ИНВЕСТ:

Среди утренних новостей выделим две темы. Во-первых, в преддверии встречи на высшем уровне глав государств G7 представители данных стран обсуждают вопрос экономического противодействия действиям, «подрывающим экономическую безопасность». И поскольку Россию и так обложили флажками по полной программе, по всей вероятности, речь, прежде всего, идет о Китае и, возможно, ОПЕК+ (проще говоря, экономических конкурентов к ногтю, а энергоресурсы должны стоить копейки, чтобы «лидеры цивилизованного мира» и дальше «росли над собой»). Во-вторых, стоит обратить внимание на выступление президента федерального резервного банка Кливленда Л.Местер, заявившей, что ставку по федеральным фондам необходимо поднять выше 5% (сейчас она 4,75-5%), и ее ни в коем случае не надо снижать в этом году. Правда, последние итоги торгов фьючерсами на ставку показывают, что инвесторы ожидают с вероятностью 58,2%, что ставку оставят неизменной (ну, может быть, еще не успели переварить эту информацию, поступившую после закрытия рынка). Кроме того, отметим, что Резервный Банк Новой Зеландии повысил свою ставку на 50 б.п. до 5,25% годовых (ожидали повышения на 25 б.п.).

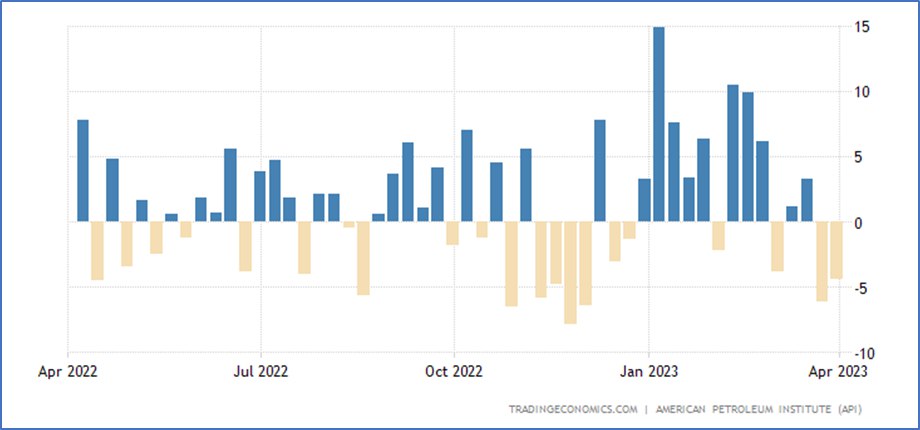

Что касается динамики самих рынков капитала, то рынок акций в США снизился (-0,58% по индексу S&P 500 в связи со снижением банковских акций и слабой статистикой по рынку труда), но остается выше 200-дневной скользящей средней. Рынки акций в АТР с утра растут (за исключением Японии и еще пары стран). Фьючерс E-mini S&P 500 пока болтается около нуля. Доходность американских десятилеток снизилась до 3,35% годовых, что свидетельствуют о сохранении опасений у инвесторов. Правда такое предположение как-то не вяжется со снижением доллара США – индекс доллара (DXY) с начала банковских проблем в США продолжает снижаться, пробил регрессию долгосрочного восходящего канала, образовавшегося с 2009 года, и подходит к круглой отметке в 100 пунктов (пока 101,57, -11,35% от пика). Нефть (Brent) по-прежнему топчется у верхней границы годового нисходящего канала и пока никак не может ее пробить, несмотря на то, что, по данным API, запасы сырой нефти в течение прошедшей недели снизились на 4,346 млн. баррелей (см. нижеприведенную диаграмму). Цены на природный газ в Европе вчера рухнули на 9-10%. А вот золото, вопреки нашему предположению о возможной коррекции (см. заметку в данной ленте от 23 марта), после слабого нырка вниз вновь начало расти, достигнув 2025 долл. за тройскую унцию (не в последнюю очередь, это связано с текущим ослаблением доллара и ожидающейся паузой в повышении процентной ставки в США).

В целом, достаточно нейтральный фон перед открытием российского рынка бумаг (позитивен для нефтяных и золотодобывающих компаний). В принципе, можно надеяться на продолжение роста, но еще раз хотим обратить внимание на его перекупленность.