Александр Арутюнян, Главный экономист ИК РУСС-ИНВЕСТ:

Российский рынок акций, как и вчера, открылся с разрывом вниз (не дай бог, это разрывы ускорения). К настоящему времени индекс Мосбиржи снижается на 1,5%. Сегодня есть поводы перейти к продаже акций, к которым можно отнести информацию о возможном введении со стороны США и ЕС новых санкций в отношении банков, связанных с Россией (а может быть, и в отношении всего российского банковского сектора), снижение цен на нефть на фоне роста запасов и грядущей интервенции США на нефтяном рынке и неопределенности, вызванной планируемым выступлением президента России в Федеральном собрании РФ (в том смысле, что мы точно не знаем, что именно скажет глава государства, в частности о СВО). Индекс, пробив регрессию текущего торгового канала, стремится выйти к 50-дневной и 200-дневной скользящим средним, которые сейчас находятся на одном уровне – 2184 пункта.

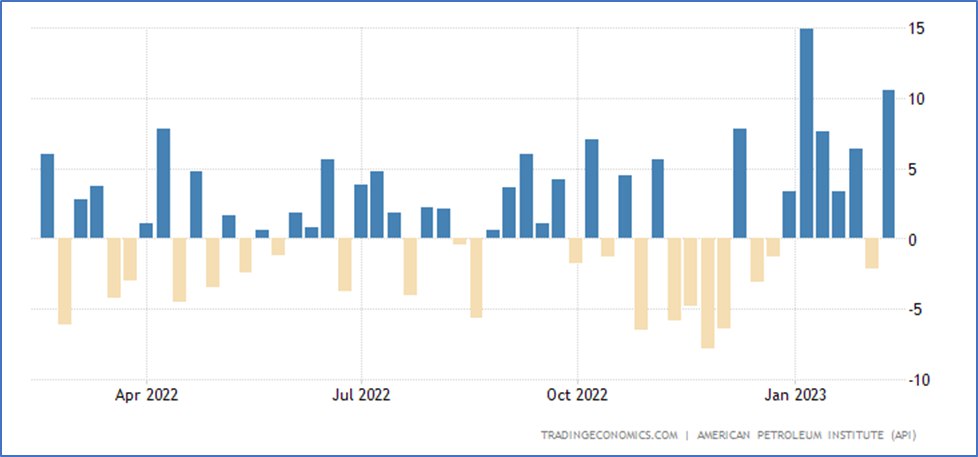

Нефтяные цены продолжают снижаться (Brent находится на уровне 84,77 долл. за баррель и снижается на 0,57%). По данным Американского нефтяного института (API), опубликованным уже после полуночи, запасы сырой нефти в США выросли на 10,507 млн. баррелей. При этом стратегические нефтяные резервы США (по состоянию на 10.02.23) пока остаются на самом низком уровне, начиная с 1983 года (371,6 млн. баррелей).

Правда, президентская администрация уже заявила, что собирается продать еще 26 млн. баррелей из стратегических резервов, несмотря на противодействие республиканцев (законопроект, одобренный в конце января палатой представителей Конгресса США, в котором запрещается продавать нефть из стратегических резервов, вряд ли будет поддержан в сенате, где демократическая партия имеет большинство). Так что, если взвесить текущую информацию, рост запасов и планируемая интервенция на нефтяном рынке явно перевешивают некоторые данные нефтяного обзора ОПЕК (в частности, прогнозируемое увеличение глобального спроса).

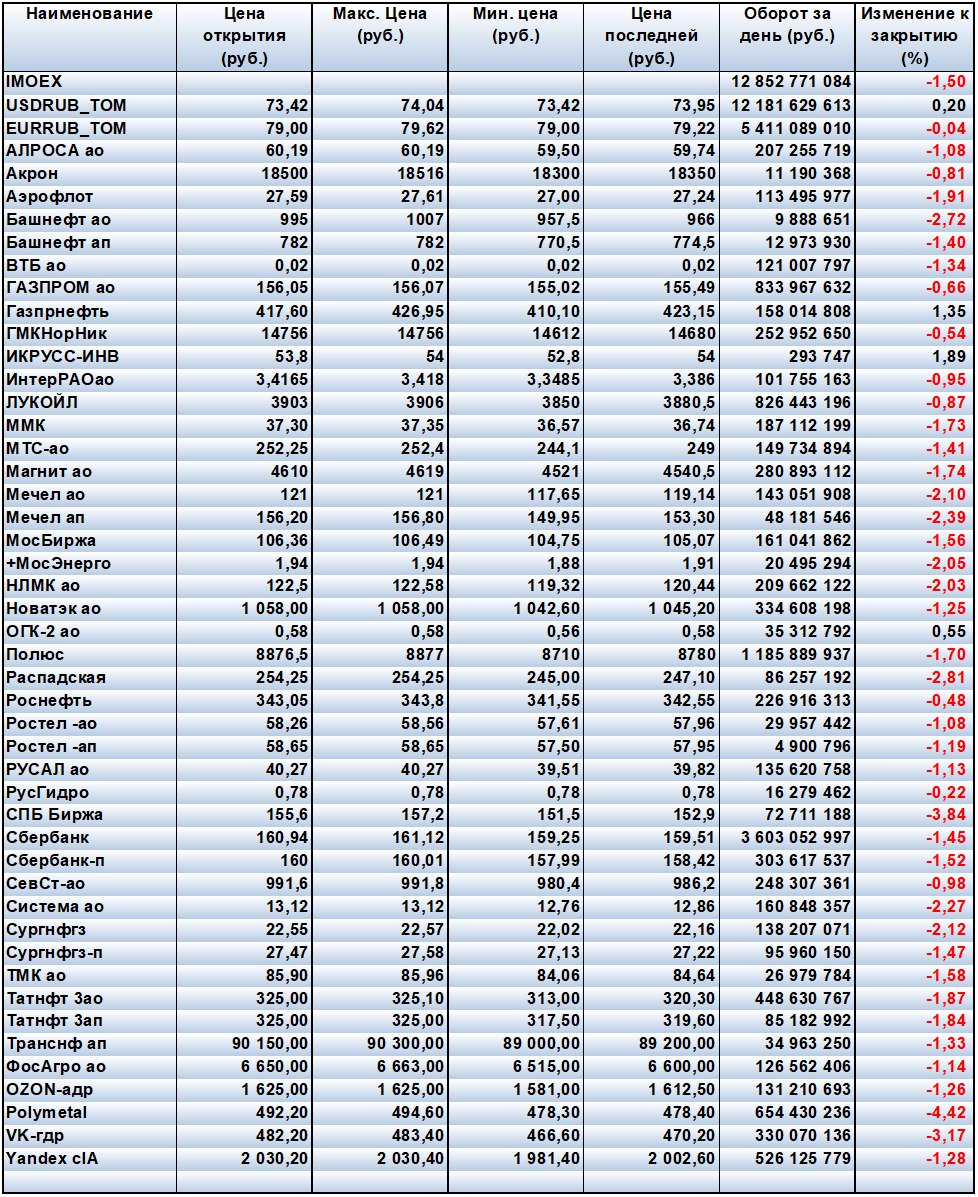

Промежуточные результаты торгов по наиболее ликвидным акциям на текущий момент