Александр Арутюнян, Главный экономист ИК РУСС-ИНВЕСТ:

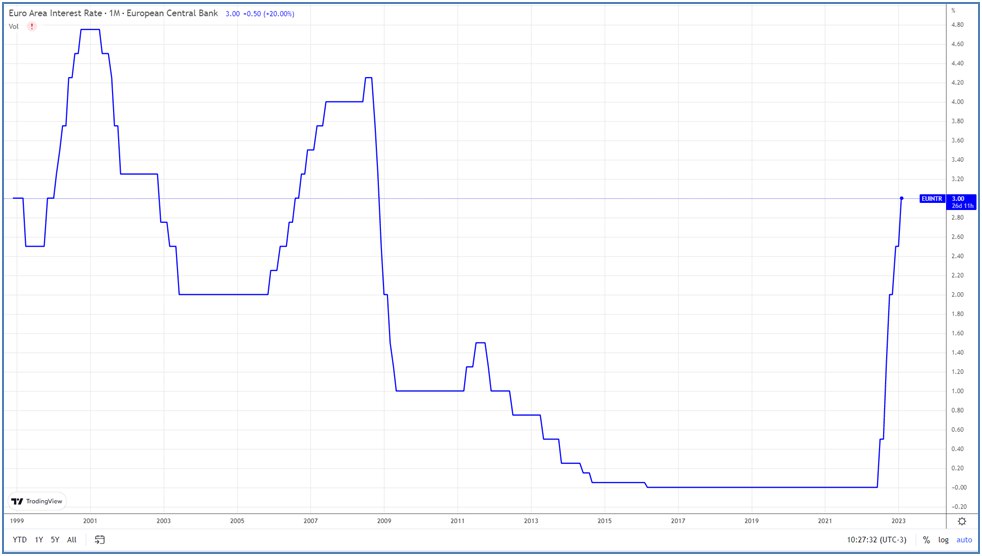

Европейский центральный банк (ЕЦБ) вслед за ФРС США и Банком Англии принял решение о повышении своих ставок (ставки рефинансирования, депозитной ставки и маржинальной кредитной ставки) на 50 б.п. (см. нижеприведенный график ставки рефинансирования ЕЦБ) и уточнил параметры, касающиеся уменьшения портфеля активов на балансе банка (начиная с марта по июнь ЕЦБ намерен продавать облигаций в среднем на 15 млрд. евро ежемесячно). В целом, это решение совпало с ожиданиями рынка и заявлением главы банка К.Лагарде в Давосе.

Да и трудно было ожидать чего-то другого. Во-первых, инфляционное давление в еврозоне все еще остается высоким. С одной стороны, снижаются инфляционные ожидания (хотя и повышенные, но минимальные с марта прошлого года) и видна дезинфляционная тенденция, а, с другой стороны, она не так ярко выражена, как в США – по последним данным прирост инфляции в январе составил 8,5% по сравнению с аналогичным периодом прошлого года и недалеко ушел от октябрьского пика в 10,6%. А базовая инфляция вообще находится на максимуме - на уровне 5,2% и, как и в США, проявляет завидную устойчивость. Во-вторых, вышедшие последние макроэкономические данные оказались вполне сносными (особенно в годовом выражении). Опять же квартальный прирост в Германии и Италии оказался отрицательным, но в целом по Еврозоне пусть и небольшой, но прирост по итогам IV квартала прошлого года (+0,1%).

По всей вероятности, ЕЦБ вновь повысит процентную ставку в марте (и возможно, что опять на 50 б.п., так как в тексте заявления прямо говорится о "значительном" повышении ставок). Но хотели бы заметить, что ближайшие 2-3 месяца станут ключевыми для США и ЕС – все будет зависеть от статистики экономического роста и цен. Если она окажется удовлетворительной, то вполне возможно, что произойдет стабилизация процентных ставок и наметится какой-то разворот в кредитно-денежной политики центральных банков (но, скорее всего, это тема 2024 года).