Судя по всему, все на Уолл-Стрит решили упасть заранее, тем более, что до майского заседания ФРС США время остаётся всё меньше и меньше.

Мы ещё на прошлой неделе отмечали в наших комментариях, опубликованных в нашем телеграмм-канале, что динамика основных триггеров, наблюдаемых нами, окажет своё негативное влияние на общую динамику фондового рынка в Америке.

Напомню, что мы писали, о том, что доходность 10-летних казначейских облигаций министерства финансов США уже вплотную подобралась к 3% годовых, но, что более интересно, она пробила вверх нисходящий канал, образовавшийся, аж, с 1987 года, и, по всей вероятности, уже нескоро туда вернется, если вообще вернется. Кроме того, продолжает расти ставка по 30-летней ипотеке в США – 5,29% годовых. В дополнение ко всему, по итогам I квартала 2022 года институциональные фонды в США сократили вложения в государственный долг США на 4,2%, а в инструменты денежного рынка – на 8,6%.

Было бы наивно предполагать, что только мы видим данные процессы, и естественно, буквально в пятницу, всё на Уолл-Стрит зашевелилось, да ещё как.

Фьючерс и ставки общих ожиданий на уровень пересмотра базовой учётной ставки ФРС США, снова взлетели к новым высотам. Судя по общей реакции и динамики фондового рынка в Америке, основные игроки в Нью-Йорке уже боятся пересмотра ставки ФРС США сразу на 75 базисных пунктов, что реально напугало весь американский фондовый рынок. Отдельной строкой можно рассуждать о возможной динамике всего рынка акций, входящих в расчёт индекса широкого рынка Standard & Poor's 500, который по итогам торгов в Нью-Йорке упал на 121,88 пункта, что соответствует падению на 2,77%. Общий итог всей ушедшей недели был далеко не самым оптимистичным. И этот при том, что по предварительным итогам идущего сейчас на Уолл-Стрит сезона корпоративной отчётности ведущих американских корпораций.

Отметим, что сезон отчётности довольно успешен. Как мы и предполагали ранее, общие показатели отчётов почти 75% компаний превзошли первоначальные ожидания рынка. Но это не означает, что на американском фондовом рынке и в американской экономике всё хорошо. Мы уже делали свой акцент на то, что для нас будут крайне важны прогнозы и взгляды ведущих американских корпораций в завтрашний день, и вот тут-то и есть нюансы.

Сейчас большинство биржевых аналитиков с Уолл-Стрит и экономистов из разных уголков мира, опасаются, что результаты компаний в ближайшем будущем будут ухудшаться в связи с повышением ставок в американской финансовой системе и экономике. Это вполне закономерно и такие опасения оправданы. Вопрос, только, в другом - насколько оправдана такая реакция рынка, которую мы видели в пятницу вечером. Надо признать, что мы в некоторой степени ждали иного или чуть позже, но при близком рассмотрении ретроспективы динамики индекса широкого рынка акций американских корпораций, индекса Standard & Poor's 500, возникает вопрос о повторении всей той динамики, которая преследовала рынок в 2008 году и тому есть сигналы.

Возможно, уже кто-то кроме нас взглянул критически на происходящие события не только в Америке, но и во всём мире.

Текущий уровень геополитических рисков и перспективы возникновения новых макроэкономических реалий и мировых экономических анклавов, которые могут сформироваться под устойчивым влиянием всего происходящего в данный момент в мире, будут вызовами для экономики США. Те процессы, которые были запущены, с подачи Вашингтона, могут стать отправной точкой не только для трансформации Восточной и Центральной Европы. Всё происходящее сейчас, может стать триггером к общей переоценке ценностей не только в Америке или Старом Свете, но и во всей мировой экономике, а это может привести к новому экономическому кризису, а-ля «Кризис 2008 года в версии 2.0».

Если мы действительно на пути к такой развязке ситуации, то, что мы видели в пятницу – это только разминка.

а, это падение индекса Dow Jones Industrial Average на почти 3% - это ярко. Напомню, что по итогам закрытия торгов на Уолл-Стрит индекс упал на 981,36 пункта, падение на 2,82%, и, пробив уровень в 34 000 пунктов, индекс Dow Jones Industrial Average закрылся на отметке в 33 811,4 пункта. Индекс акций сектора высоких технологий, индекс NASDAQ Composite опустился на 335,36 пункта, растеряв по дороге 2,55%, и, к вечеру пятницы, успокоился только на уровне в 12 839,29 пунктов. Повторюсь, что индекс широкого рынка Standard & Poor's 500 снизился на 121,88 пункта, что соответствует падению на 2,77%, и финишировал на уровне в 4 271,78 пунктов. При этом фондовый рынок Америки утащил за собой и рынок сырья, который упал следом за Уолл-Стрит.

Судя по всему, на рынке крайне переживают за общее состояние всей мировой экономики, на которую нужно будет смотреть сквозь призму ситуации в США, а дополнительным триггером для снижения цен на нефть на товарно-сырьевом рынке стали и очередные «ковидные новости» из Китая.

При этом мы уже сегодня утром отмечали в нашем комментарии, что стоимость большинства товаров на товарно-сырьевом рынке растёт, чему есть объективные причины.

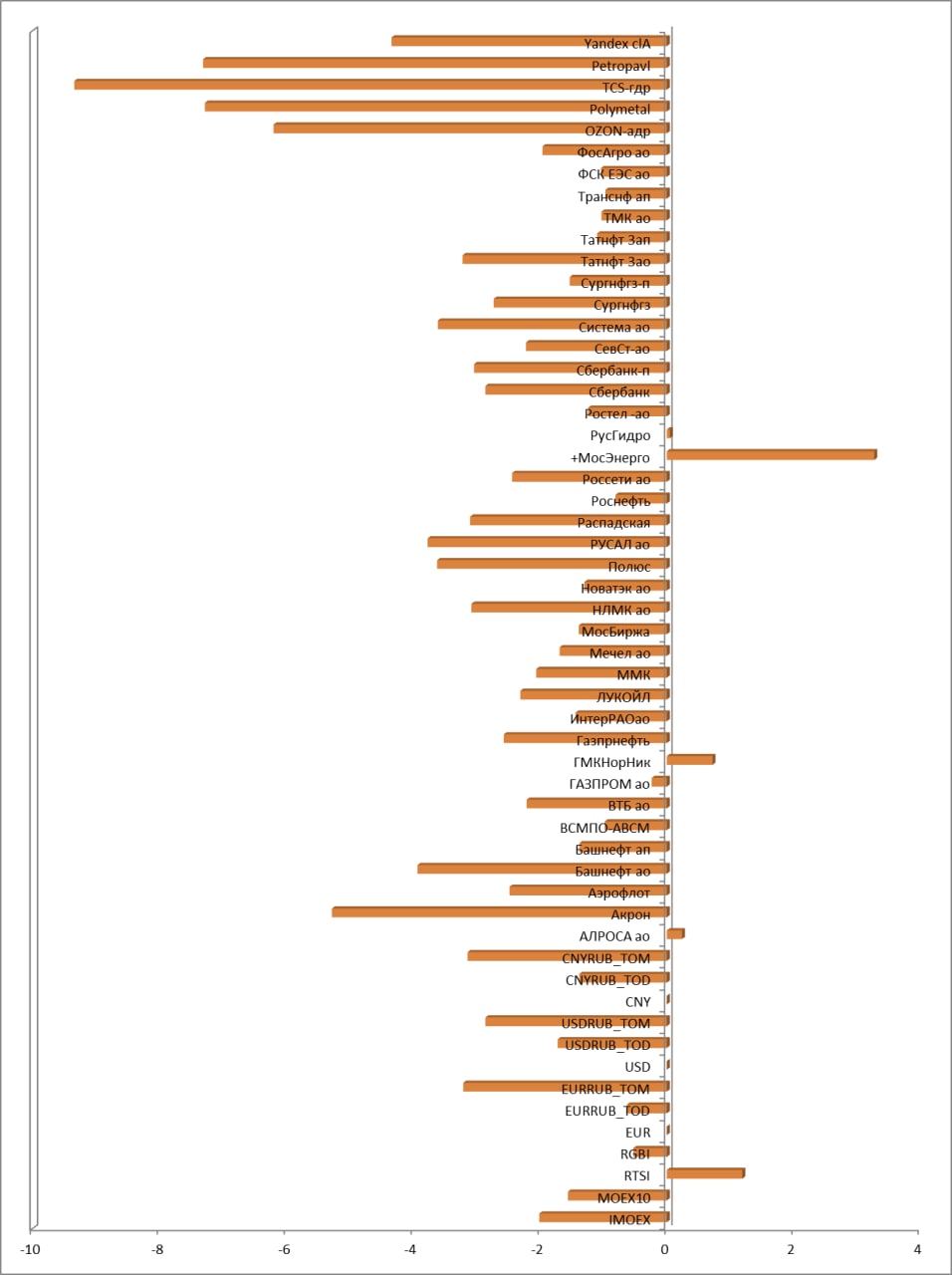

По совокупности факторов утренние торги на российском фондовом рынке естественно открылись на минорной ноте. В перовую очередь это видно по динамике индекса Московской Биржи, который к этой минуте теряет уже 2,4% и торгуется ниже уровня в 2 200 пунктов, стремясь найти триггеры для дальнейшего движения на отметке в 2 180,6 пунктов.

Индекс РТС сейчас идёт в противоход индексу Московской Биржи, но общий акцент на российском фондовом рынке сейчас отрицательный. Индекс РТС на данную минуту находится в плюсе на скромные 0,5% и торгуется у отметки в 933,75 пункта.

Курс российской национальной валюты ждёт пятничного заседания ЦБ РФ и на утро понедельника стремится снова указать на возможность своего укрепления. К данной минуте стоимость одного американского доллара составляет значение в 73,75 рубля, а стоимость единой европейской валюты колеблется у отметки в 78,0 – 78,25 рублей за одно ЕВРО.

До заседания российского ЦБ РФ, которое будет в пятницу, у курса рубля есть все шансы на возможное укрепление от текущих уровней, как минимум потому, что российской финансовый рынок всё ещё функционирует в условиях ряда ограничений со стороны ЦБ РФ. Надо признать, что постепенно главный финансовый регулятор России уже пытается их смягчить, но до полной вольницы российскому финансовому рынку далеко. Так что в таких условиях рынок может быть иррациональным и индикативным, что подтверждается уровнем общих объёмов торгов, которые пока не сильно увеличиваются по отношению к январю этого года. Но и тут есть оговорка – рынок живёт в новой парадигме и поэтому все оценки нужно перестраивать заново.

Текущая неделя будет насыщена корпоративными отчётами американских корпораций и самыми разными геополитическими событиями. Для Франции завершается выборная гонка и уже на этой неделе, скорее всего, определится новый Президент Пятой Республики. Мы будем пристально следить за всеми новостями в мире, но одной из наиболее важных необходимо признать новость о так называемом «шестом пакете санкций в отношении РФ», который уже анонсирован в Брюсселе. Введение «ограниченного нефтяного эмбарго» в отношении российской нефти может сказаться на товарно-сырьевом рынке, который сейчас стремится консолидироваться на отметках в 102,5 – 102,75 USD/brl., по нефти марки Brent. В то время как западно-техасская нефть марки WTI торгуется на уровне в 98,2 – 98,50 USD/brl.

Диаграмма динамики основных "голубых фишек" на торгах в фондовой секции Московской Биржи на данный момент времени 10:55 по мск. времени